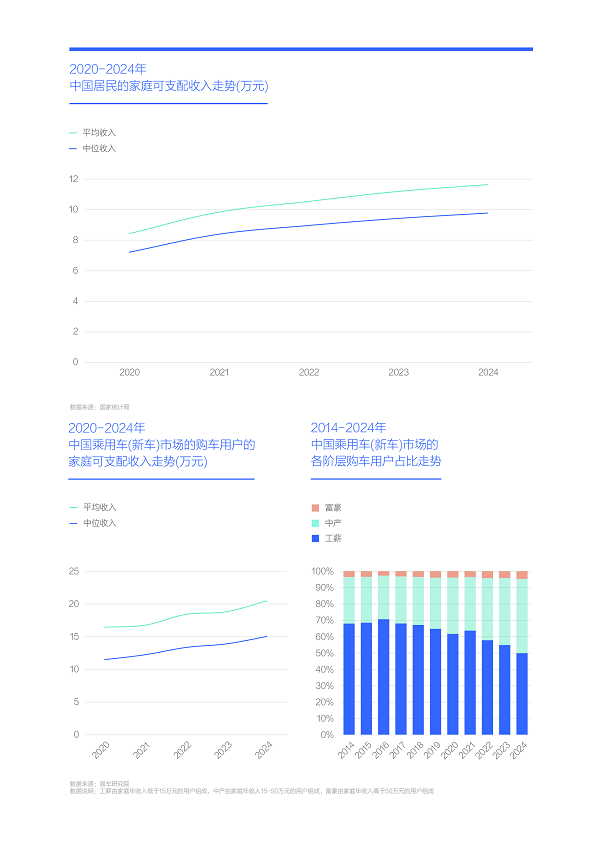

临“危”不惧,新车购买用户的家庭可支配收入稳步提升,2024年均值突破20万元

调研显示中国新车市场的购买用户的家庭可支配收入仍在持续提升,均值由2020年16.45万元升至2024年20.49万元,中位值由11.49万元升至15.04万元;

国家统计局数据显示,2024年中国居民可支配收入的均值与中位值,分别为4.13万元和3.47万元,按户均2.82人计算,中国居民家庭可支配收入的均值不及12万元,比购车家庭足足少了8万元,中位值不及10万元,比购车家庭足足少了5万元,可见新车购买用户在中国算得上“富人”了,中国新车市场算得上“富人车市”了。近几年特斯拉、理想、问界、小米、腾势、坦克、方程豹等整体价区都在20万元以上的新高端品牌纷纷涌现,且普遍上量,但大众、日产、本田、别克、哈弗等整体价区20万元以内的多数主流品牌的市场销量纷纷下滑,且不乏断崖式下滑;

2024年,中国新车市场的中产与富豪的合计占比首次突破50%,如果把中产与富豪视为“富人”,中国新车市场正式进入“富人车市”的新时代。如该判断经得起推敲,会让不少车企措手不及,目前多数主流车企的核心战略仍围绕“低收入家庭”展开布局,战略诉求仍是普及,但不少车企在不知不觉中已被二手车按在地上摩擦,对比新车,二手车更有利于普及。

从购车家庭的具体收入来源看,中产与富豪更加多元化,该特征有利于中国新车市场更好抵御经济压力和实现高质量发展

虽然2024年中国新车购买用户的家庭可支配收入的中位值突破了15万元、均值突破了20万元,但收入来源较为单一。2024年高达73.72%的购车家庭的主要收入来自工资、年终奖等薪酬,第二的经营性收入占比大幅降至11.97%,第三的理财收入占比为11.95%。主要收入来自养老金的占比升至7.85%,这个非常值得关注,对研究老年车市的发展有很大的参考价值。新形式的网络带货与直播已成为少部分购车家庭的主要收入来源,占比3.41%,晋级至TOP10。红包、礼金和礼品也不甘示弱,成为2.05%购车家庭的主要收入来源,同样晋级至TOP10;

看完整体,继续看内部结构,这里别有洞天:2024年购买新车的工薪家庭的收入结构非常单一,薪酬占比一枝独秀,第二的劳务占比大幅降至11.29%,第三为农业收入,占比9.4%,经营、理财、租赁等收入占比微乎其微;2024年虽然中产与富豪主要收入来自薪酬的占比也很突出,甚至比工薪还高,但两者的整体结构更加多元化,且质量更高,两者的经营性占比都近20%,富豪来自理财的占比高达36%,中产为18%,工薪仅5%,另外租赁财产与出售财产的占比,富豪家庭都大幅领先……

2020-2024年,收入单一的工薪阶层承受了不少压力,导致中国新车市场的工薪占比由60%多到跌破50%。目前汽车已经成为多数中国家庭的必需品,工薪用户可以不买新车,但不等于不买车,可以选择性价比更突出的二手车。同时,收入结构更多元化的中产和富豪,有更强的应对经济压力的能力,再加2024年中产与富豪之富人对中国新车市场的销量贡献首次突破50%,共同助力中国新车市场更好抵御经济压力和实现高质量发展。

2024年学历越高的购车家庭的均值收入越高,研究生突破40万元,车企角逐“富人车市”的用户重心应聚焦高学历用户

2024年学历已经成为中国新车市场的购车家庭的财富分配的核心标准,其中研究生购车家庭的平均可支配收入突破40万元,高达40.8万元,本科大幅降至24.50万元,大专再次降至17.52万元,高中与中专进一步降至13.22万元,初中及以下仅剩10.03万元;

2024年中国新车市场购车家庭的收入分布也是层次分明:研究生家庭收入在50万元及以上的占比超过20%,15万元及以上的占比超过85%,研究生车市属于典型的“富人车市”;本科与专科的家庭收入占比最多的都是10-14.99万元,但前者15万元及以上占比近70%,以中产为主,也算“富人车市”,后者仅40%多点,以工薪为主;高中与中专的家庭收入占比最多的是5-9.99万元,15万元及以上占比跌破30%,更以工薪为主;初中及以下的家庭收入占比最多的5万元以下,15万元及以上占比仅剩10%多点,工薪绝对为主;

我们先别纠结读书有没有用,“有文凭总比没有好”这点应当是肯定的。疫情后的2023-2024年,虽然送外卖、送快递的大学生越来越多,但其占大学生的总数仍很小,且不少是临时过渡下,一旦有好的机会,就另谋高就去了。如果没有那张文凭,送外卖、送快递可能就是人生上限。我们也得承认低学历用户中也有大富大贵者,但这样的比例只会越来越少,我们不去评价学历与社会阶层固化的关系,只希望大家能珍惜来之不易的读书机会,一寸光阴一寸金;

文凭可以让您进门,也可以让您出门,目前大厂最不缺的能耐就是裁员。文凭是一张纸,也是一份态度,唯有具备持续学习的能力,实现自我的不断升华,才能让文凭熠熠发光,我们不仅要谨记“寒窗苦读终不负,一生韶华亦可期”,更要牢记never too old to learn,无论是在校的还是工作的,我们都要珍惜学习时光。

2024年城市级别越高的购车家庭的均值收入越高,京沪双双突破30万元,车企角逐“富人车市”的市场重心应聚焦大城

2025年3月5日,政府工作报告在介绍今年政府工作任务时提出,大力提振消费、提高投资效益,全方位扩大国内需求。如果要响应中央号召,积极扩大内需,就汽车行业而言,北京与上海的地方政府就得想方设法鼓励汽车消费。2024年京沪购车用户的家庭收入双双突破30万元,前者为30.94万元,后者为30.73万元,大幅领先于其它城市。当然,现实是复杂的,涉及到拥堵、环保等诸多衍生问题,目前政策仍是京沪两地汽车消费的最大瓶颈;

各级城市购车用户的家庭收入差异显著:京沪所在的一线城市购车家庭的平均可支配收入高达28.26万元,大幅领先于其它城市,超65%的家庭收入在15万元及以上,属于典型的“富人车市”;新一线城市降至21.09万元,超55%的家庭收入在15万元及以上,二线城市小幅降至20.79万元,近55%的家庭收入在15万元及以上,两者也称得上“富人车市”;三四五线之三类小城的购车家庭收入分别降至18.94万元、17.15万元和16万元,且家庭收入在15万元及以上的占比降至40%左右;

即便最低的五线城市的购车家庭收入也有16万元,这非常有利于消费升级,即车企针对低级别城市的“市场下沉”战略需要升级。整体看,车企除了关注“市场下沉”,更得积极制定与优化“市场上探”战略,因为多数富人在大城,且新车市场越来越像“富人车市”。

2024年不同职业购车家庭的均值收入差异显著,企业高管达34.25万元,车企角逐“富人车市”的职业重心应聚焦白领与金领

2024年企业高管购车家庭的平均可支配收入高达34.25万元,领衔主流职业排行,绝对堪称富人车市;咨询、律师、营销的购车用户的家庭收入紧随其后,在30万元上下;私营业主、设计师、研发、媒体在25万元上下;医生、公务员、教师等编制型职业的账面收入集中在20万元上下;保安、网约车司机、快递员、临时工、工人等蓝领群体,普遍在15万元以内,处于较低水平……整体看,白领、金领购车用户的家庭收入,明显高于蓝领;

不同职业购车用户的家庭收入分布层次分明,近80%企业高管的家庭收入在15万元及以上,研发与程序员近70%,私营业主超60%,但工人仅30%多点,农民不及20%;

近二十年,中国新车市场的持续高增长,主要来自蓝领用户,但目前白领与金领用户在大城市已非常普遍,这为中国新车市场的高质量发展奠定了坚实基础。最大的挑战在于车企自身的战略规划、产品布局等,能否由之前的蓝领全面转向如今的白领与金领。

2024年女性购车用户的家庭均值收入突破22万元,明显高于男性,车企角逐“富人车市”的增量重心应聚焦女性用户

如果说“富人车市”集中高学历、大城与高收入职业等用户,估计多数读者都能较好理解,如果说抢夺“富人车市”关键要搞定女性用户,估计不少读者瞬间就懵逼了,怀疑我们是否老酒喝多了。先简单解释下,目前不少女性用户买了海鸥、海豚等小电动产品,虽然这些产品的售价远不如途观L、汉兰达、昂科威等男性用户绝对为主的中型SUV,但购买小电动的女性用户的家庭收入,不见得比购买中型SUV的男性用户低,因为中国家庭的第一辆车,往往先满足男性用户,当一个家庭的女性也开始购车,该车往往是家里的第二辆,甚至第三辆车,该家庭的收入在当地往往处于中等偏上的水平。即买了10万元海豚的不少女性家庭,其实也有能力买20多万元的小米SU7,至于具体买谁,关键看比亚迪的王传福与小米的雷军的具体表现吧;

我们再看下具体数据,2024年中国新车市场的女性用户的家庭平均可支配收入高达22.19万元,明显高于男性,后者不足20万元,且超过65%的购车女性的家庭收入高于15万元,理论上女性车市属于典型的“富人车市”,男性家庭不足50%,整体上只能算“平民车市”;

2024年女性对中国车市的销量贡献逼近40%,对中产与富豪车市的贡献更高,可以说得女性用户得“富人车市”。2021-2024年比亚迪的市场销量之所以能高歌猛进,并突破400万辆,与基于小电动积极吸引女性用户等举措密不可分,女性对比亚迪的销量贡献超过40%。欧拉等有些品牌在女性车市起了个大早赶了个晚集,mini、smart等有些在女性车市原本有优势的品牌,但至今没有找到感觉……

在美国、在欧洲、在日本,车企的女性思维可以局限于营销层面,但在中国,车企的女性思维务必要由营销层面延伸至产品层面,因为中国女性车市是全球最大的女性市场,她的胸怀足以容下车企的梦想,且是车企在华实现高质量发展的战略捷径。小米汽车的奇迹也是全球车市的奇迹,这背后的核心力量就是女性。

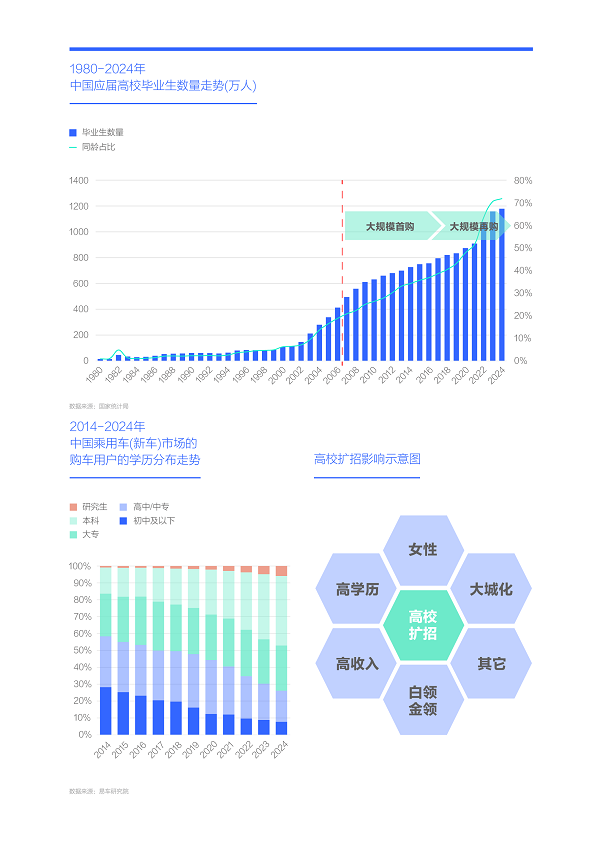

近二十多年的大规模“高校扩招”政策,为中国新车市场越来越像“富人车市”打下了坚实基础

中国新车市场之所以越来越像“富人车市”,之所以不断呈现高学历、大城市、白领金领与女性用户等新特征,与中国社会近二十多年的大规模“高校扩招”政策密不可分。中国高校扩招始于20世纪末21世纪初,扩招之前中国每年高校毕业生的数量不及100万人,有机会接受高等教育的青年凤毛麟角,占同龄人数的比例不足5%。20世纪八九十年代,大量低学历的农民工成为中国社会的最大就业群体,活跃于东部沿海省市,从事对外加工制造业等。扩招之后的2003年,中国高校毕业生数量快速突破200万人,2006年突破400万人,之后不断提升,2023年突破1100万人,占同龄人数的比例突破70%。21世纪前二十多年,程序员、码农等技术人员摇身一变为中国新一代“民工”,在上一代农民工盖的高楼大厦里,没日没夜敲击键盘、编写代码,助推了中国社会的互联网化和科技化浪潮,助推了中国出口主体由鞋子、袜子等低附加值产业,向汽车、轮船等高附加值产业的转型升级;

如果要找一项政策与改革开放相媲美,那只有高校扩招政策。改革开放壮大了中国经济规模,高校扩招提升了中国经济质量;

近二十年,推动中国经济的转型升级的高校毕业生,也成为该浪潮的主要受益者,为如今中国车市越来越像“富人车市”打下了坚实基础。2024年高校毕业生对中国新车市场的销量贡献突破70%,即便车企不觉得他们能重塑中国的“富人车市”,也不得不去研究他们的“消费心智”,毕竟贡献了那么多的销量。

2024年中国新锐高端品牌想撼动“富人车市”还差点火候,保时捷、奔驰等海外高端品牌,仍是中国“富人车市”的领导者

近两年,中国新锐高端品牌喜欢喊的500万元、1000万元以内无敌手、遥遥领先等口号,可能也影响了部分用户的消费心智,但目前保时捷、奔驰、宝马、奥迪等海外高端品牌的用户质量,仍明显高于中国新锐高端品牌。2024年,在年销量超过3万辆的主流品牌购车用户的家庭收入排行中,保时捷以66.02万元位居榜首,奔驰、蔚来与沃尔沃分别降至44.19万元、43.33万元和42.43万元,组成第二阵营,林肯、宝马、奥迪、路虎、凯迪拉克等紧随其后。在主流品牌的家庭收入TOP10中,海外高端品牌占了八席,处于绝对优势地位,仍是中国“富人车市”的领导者。问界、腾势、极氪、小鹏、理想等多数中国新锐高端品牌,都在TOP10之后,仍需苦其心志、劳其筋骨、饿其体肤;

从终端销量TOP20看,比亚迪取得了销量与质量的双提升,继销量超越大众后,2024年其购车用户的家庭收入也超越了大众,前者为20.65万元,后者为20.35万元,为比亚迪2025年的新一轮高端化攻势,创造了优越环境。吉利、长安、五菱、奇瑞、哈弗等多数主流中国品牌的转型压力还是蛮大的,2025-2026年将迎来大考;

2024年,奥迪、奔驰与宝马的在华终端销量仍高达六七十万辆,且用户质量仍高于理想、问界等强势挑战者,说明不少优质用户,仍耐着性子给BBA机会,但目前BBA更像“守着富人哭穷”。从2025-2026年BBA的产品布局看,对中国“富人车市”的诉求,仍很茫然,甚至盲从,正被理想、问界等新挑战者带节奏,妄图拿增程车等绝地反击。

2025-2026年,比亚迪、吉利等中国品牌需积极推进高端化,大众、丰田等海外品牌更需全面夯实高端化

2021-2024年,中国品牌的市场份额由40%飙升至60%,并涌现出比亚迪等强势品牌,2025-2026年,如果中国品牌持续高歌猛进,或海外品牌持续不堪一击,中国车市的新格局将跃然纸上。但大众、丰田、日产、别克等海外主流品牌并没有彻底缴械投降的意思,都想最后搏一把。基于中国新车市场越来越像“富人车市”的基本判断,我们把中外双方主流车企最后一搏的重点,聚焦在高端化;

近几年,中国品牌的快速崛起,与积极制定和推进高端化战略密不可分。2025-2026年,中国品牌会加速推进高端化战略,需要引起注意的是,除了忙于推全新高端品牌,更得强化母品牌的高端化。2024年,吉利、长安、哈弗、奇瑞等主流中国品牌的购车用户的家庭收入仍偏低,2025-2026年,一旦海外品牌的份额持续减少,中国品牌之间的一场优胜劣汰不可避免,届时率先被淘汰的就是那些用户质量偏低的中国品牌,吉利银河、长安启源等将迎来大考;

理论上,最应强化高端化的是大众、丰田等主流海外品牌,它们的用户原本就比主流中国品牌优质,但如今越来越多的海外品牌更像“廉价品牌”,用户变得越来越优质了,它们还是一成不变。丰田率先受益于高端化,2021年其制定了节能化与高端化战略,国产了全系混动的赛那、格瑞维亚等新高端产品,如今上述车型已摇身一变为丰田的在华销量担当,助力丰田成为海外品牌中最坚挺的品牌。截至2025年初,多数主流海外车企仍没有明确的高端化战略,但在既定的电气化与智能化道路中,似乎都遇见了“鬼挡墙”;

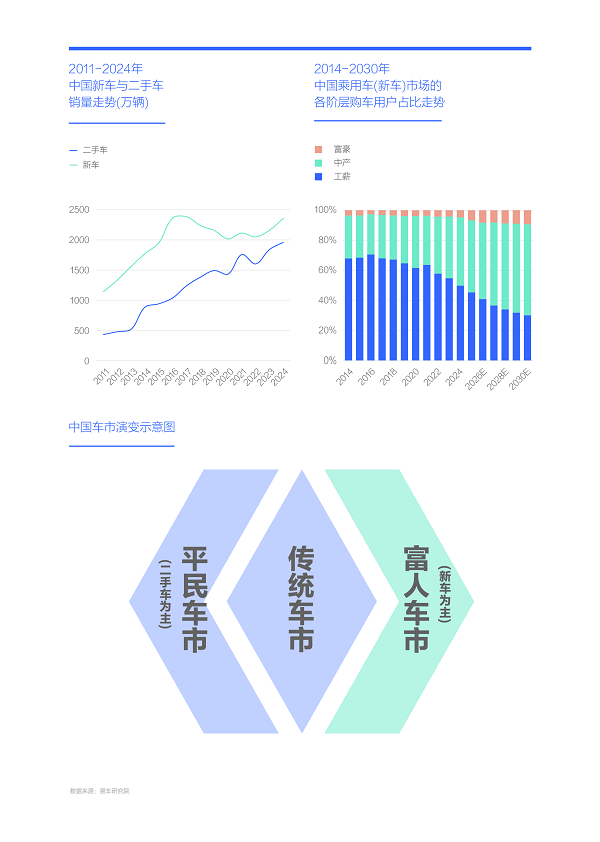

有些读者可能会纳闷,你们不仅建议中国品牌要积极推进高端化,还建议海外品牌全面夯实高端化,中国车市真有这么多的“富人”吗?首先,我们只聊新车市场,不聊二手车市场。其次,未来十年基本预判二手车销量会大幅增长至3000万辆,甚至3500万辆,会大幅高于新车销量。再次,相对新车市场,二手车用户的整体收入一定会偏低。综合看,将新车市场概括为“富人车市”并不是很夸张。在“富人车市”的框架里,至于高端化是否是核心战略,这点的确有很大的讨论空间,我们的观点仅供参考。

随着中国新车市场越来越像“富人车市”,奥迪、奔驰与宝马正迎来最好发展期,2025年是BBA优化战略的关键期

随着中国新车市场越来越像“富人车市”,理论上的最大受益者应是奥迪、奔驰与宝马,2020-2024年,如果半路没有杀出特斯拉、小米、理想、问界、坦克、腾势等一堆“程咬金”,估计奥迪、奔驰与宝马的在华销量早就突破了100万辆;

虽然BBA正遭遇新锐高端品牌的强势挑战,但底子还在,2020-2024年,奔驰购车用户的家庭平均可支配收入维持在45万元,奥迪与宝马维持在35万元,都挺高的。同期,对BBA构成巨大挑战的理想、问界等新锐高端品牌的用户结构尚不稳定。2024年定价50万元上下的MEGA出师不利,和25万元上下的L6成为新销量当担,导致理想的用户质量大幅下滑,用户的家庭平均可支配收入由清一色高于BBA瞬间降至BBA以下,仅剩30.35万元。所以别光看理想汽车2024年销量突破50万辆很风光,其实内伤挺严重的。2024年虽然定价50万元上下的M9成为中国高端车市的新扛把子,但问界的用户质量尚不能媲美BBA,购车用户的家庭收入仅小幅超越理想汽车,2025年问界M9销量能否维持在月均过万辆的高位,也是未知数;

虽然理想、问界等竞品都有自己的烦恼,但这些竞品的调整力度与速度都远胜于BBA。即便它们今天喊500万元、1000万元以内无敌手之类的口号,明天真有可能实实在在吸引到一大批年收入超500万元,1000万元的用户。除了理想、问界、小米等,2025-2026年,挑战BBA的竞品只会更多,2025年初,腾势N9、领克900等新一批高端产品,已经开始比划了,都是项庄舞剑意在BBA;

整体看,留给BBA优化战略的时间的确不多了,可能就剩2025年。如能科学梳理,其实一年时间也不少了。

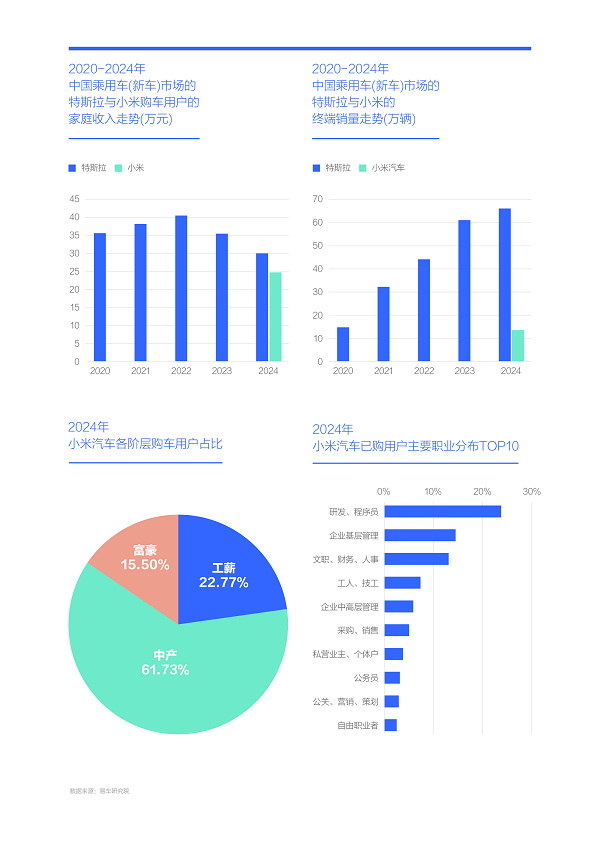

面对“高校扩招”后的“新富人车市”,从产品到营销,小米汽车正积极排演角逐中国“新富人车市”的样板戏

为了更好论证“富人车市”的观点,我们找了好多案例,觉得小米汽车较为典型;

2024年小米汽车SU7上市即爆款,全年为小米汽车创造了13.67万辆的终端销量,抢了大量34C、56E的潜在用户,搞得BBA谈“雷”色变。2025年又要推YU7,流传还有YU9,搞得华为的余承东、理想的李想、蔚来的李斌、小鹏的何小鹏等一堆兄弟,都有些坐立不安。至于小米汽车为什么能取得开门红的好成绩,并对竞品形成强大的威慑,不少人可能会认为小米营销能力很强,雷军式营销堪称一夫当关万夫莫开。我们整理了大量雷军式营销的资料,尤其是重中之重的雷军演讲内容,最后总结了一个词——书生气质。雷军不少演讲内容始终在潜移默化强调逐梦精神,始终注重学习、奋斗,始终会取得成功,完美延展了当下中国大学的使命与理念。在整个雷军式营销中,大学更是浓墨重彩的一笔,从携手室友一起创业,到拿出13亿元回馈武汉大学。不管是有意为之,还是无心插柳,张扬书生气质的雷军式营销,与当下中国新车市场全面进入高学历用户主导的新演变趋势不谋而合,自然能引起更大共鸣;

再看产品,2024年小米SU7的中产与富豪合计占比接近80%,研发、程序员的用户占比逼近24%……小米SU7的成功,可以基本判断受益于高学历用户主导的“新富人车市”。2025年上市的YU7,只要定价合理,理论上在“新富人车市”的爆款概率会更高。原本突出创新卖点的特斯拉,是中国“新富人车市”的明星品牌,但近两年也遭遇了理想、小米等中国新锐高端品牌的挑战,2025年小米YU7等将对特斯拉持续施压;

目前,不少车企都在学小米,尤其是雷军式营销,诸如新车发布会,也学雷军讲情怀,但有些东西是很难复制的,比如书生气质。目前不少车企一把手的演讲风格,属于“老大气质”,屌天屌地,以及遥遥领先,这些未必能有效拿捏“新富人车市”的共鸣点。2025年我们有点担心华为的“遥遥领先”可能会被中国“新富人车市”反噬,高学历用户不同程度有一定的自我批评意识,一旦提出“遥遥领先”,约等于把自己立为活靶子。对比遥遥领先,华为最宝贵的精神气质,正是学习、奋斗与挑战,这种劲头甚至比小米还强,华为不是在干那些遥遥领先的企业,就是在干那些遥遥领先企业的路上。华为一旦自己说遥遥领先了,约等于兔子开始睡觉了;

学雷军式营销固然重要,但不要机械式学习,关键要回归高学历用户主导的“新富人车市”这个营销的原点。曾经在校园里有像雷军这样喜欢学习的,相信也有喜欢翘课、打游戏和追女孩子的,他们喜欢的车型可能更加多姿多彩。

越来越像“富人车市”的中国新车市场,未来将由青春躁动期进入成熟魅力期,与二手车形成有效分工

临“危”不惧,中国新车市场的购车用户的家庭可支配收入稳步提升,2024年均值突破20万元,中产与富豪的合计占比突破50%,中国新车市场越来越像“富人车市”。究其原因是,在20世纪末与21世纪初,以迅雷不及掩耳之势推进的“高校扩招”政策,为二十年后,中国新车市场的内部结构的剧烈演变与快速“富人化”,埋下了伏笔;

由于新车市场的结构演变太剧烈,好多车企都出现了“晕车”现象,不知不觉中销量就崩盘了,或稀里糊涂中销量就爆发了。车企需要稳定阵脚,理清战略思路。在具体角逐“富人车市”中,车企的用户重心应聚焦高学历用户,市场重心应聚焦大城,职业重心应聚焦白领与金领,增量重心应聚焦女性用户……上述打法与过去二十多年的聚焦市场下沉、围绕男性、瞄准小镇青年、吸引蓝领用户等传统打法有天壤之别,车企的战略优化逻辑有必要抛弃线性思维;

就具体企业看,目前,理想、问界等中国新锐高端品牌想撼动“富人车市”还差点火候,保时捷、奔驰等海外高端品牌,仍是中国“富人车市”的领导者。2025-2026年,为了更好角逐“富人车市”,比亚迪、吉利等中国品牌仍需积极推进高端化,目前多数相关车企已充分意识到,大众、丰田等海外品牌更需全面夯实高端化,但目前多数相关车企仍安于现状。奥迪、奔驰与宝马能否抓住最好发展期,主要取决于2025年的战略优化。面对“高校扩招”后的高学历用户主导的“新富人车市”,从产品到营销,小米汽车应对得还算自如。其实不是在挑战遥遥领先的企业,就是在挑战遥遥领先车企的路上的华为,也有角逐中国“富人车市”的巨大潜在优势;

近二十多年的大规模“高校扩招”政策,为中国新车市场越来越像“富人车市”打下了坚实基础。未来中国的高等教育将进一步优化,越来越像“富人车市”的中国新车市场,将由青春躁动期进入成熟魅力期,并与二手车形成有效分工。前者更聚焦中产与富豪,后者更聚焦工薪。纵观欧美日之成熟车市,新车市场也以“富人用户”为主,二手车市场以青年等低收入用户为主。与其说朗逸、轩逸与哈弗H6是被秦PLUS、宋PLUS挤压了生存空间,不如说是被二手朗逸、二手轩逸和二手哈弗H6按在地上摩擦;

“富人车市”字眼虽有争议,但趋势不可改变,那些“晕车”的车企,该醒醒了,以免被二手车按在地上摩擦,尤其是BBA。

版权及免责声明:

1、凡本网来源注明“新华生活”(XINHUALIFE.COM)的所有文章和图片作品,版权均属于新华生活(XINHUALIFE.COM),未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用新闻稿件和图片作品的,应在授权范围内使用,并注明“来源:新华生活(XINHUALIFE.COM)”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非新华生活XINHUALIFE.COM)”的文章和图片作品,系我方转载自其它网站,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因稿件和图片作品的内容、版权和其它问题需要同本网联系的,请在15个工作日内告知我方。

4、联系方式:新华生活(XINHUALIFE.COM) 电话:400-8059-268 电子邮件:450952431@qq.com

版权及免责声明:本网所转载信息,不代表新华生活(XINHUALIFE.COM)的观点,凡本网注明“来源:新华生活”的所有作品,均为新华生活网站合法拥有版权或有权使用的作品。未经许可或明确书面授权,任何人不得复制、转载、摘编、修改、链接新华生活网站内容,违反上述声明者,我们将依法追究其相关法律责任。