空间诉求:指用户在购车过程中对驾驶、乘坐、储物、休息、娱乐与互动等所需空间的大小、布局与功能等的要求

在全球车市,空间一直是车企重点研究的领域,因为除了造型,空间是用户在线下买车时最能直观感触到的。空间体验效果的好坏,对购车决策有很大影响。在中国车市,用户与车企对空间更敏感,一是中国车市的大规模普及时间非常短,从2000年到如今的2024年,也就短短的二十多年,空间等直观卖点更容易引起关注。二是中国车市更以家庭用户为主,更关注空间。三是近几年取得显著效果的电气化、智能化,正不断促使中国车市滋生出新空间卖点……基于上述因素,易车研究院尝试撰写购车决策之空间篇洞察报告,争取给中国车市的广大车企与经销商等易车客户,多提供一份参考材料;

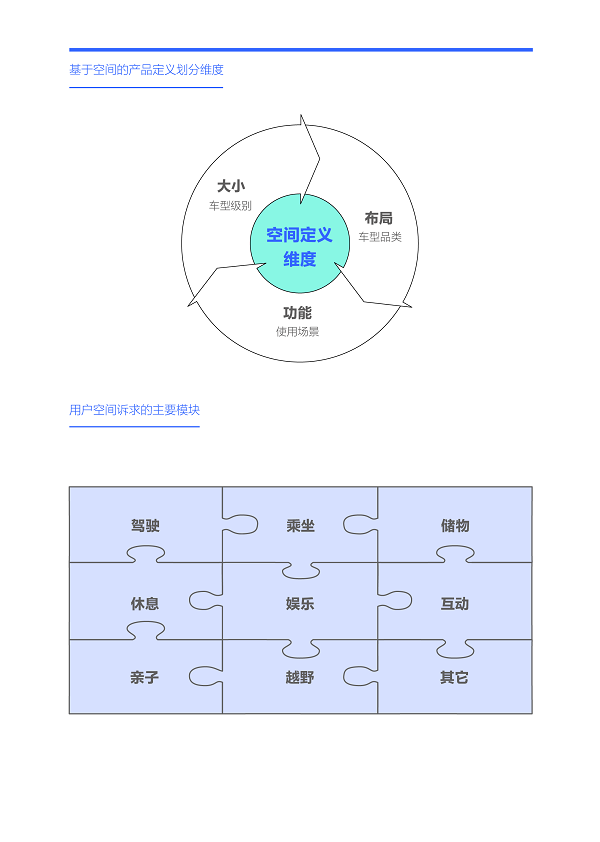

目前,对空间的定义集中大小、布局与功能三大维度:基于长、宽、高、轴距等具体参数构建的空间大小,衍生出微型、小型、紧凑型、中型、中大型、大型之不同级别的划分标准,该标准已成为目前广大车企定义产品的核心标准;基于驾驶室、乘坐室、后备箱等具体位置展开的空间布局,衍生出三厢车、两厢车、跨界车、SUV、MPV等不同品类的划分标准,该标准也已成为目前广大车企定义产品的核心标准;基于代步、自驾游、上下班、越野等具体场景提炼的空间功能,衍生出代步车、保姆车、越野车等不同类型的划分标准,该标准同样已成为目前广大车企定义产品的核心标准。对比智能化与电气化等新趋势,空间看似没什么技术含量,但在车企的产品定义中举足轻重;

易车研究院基于用户维度,并结合主流分类维度,将购车用户的空间诉求定义为用户在购车过程中对驾驶、乘坐、储物、休息、娱乐与互动等功能模块的空间要求;

本报告的研究数据以易车研究院的线上调研为主,2024年前三季度的总样本量超过5万份,并以易车大数据和易车研究院的线下调研数据为参考。

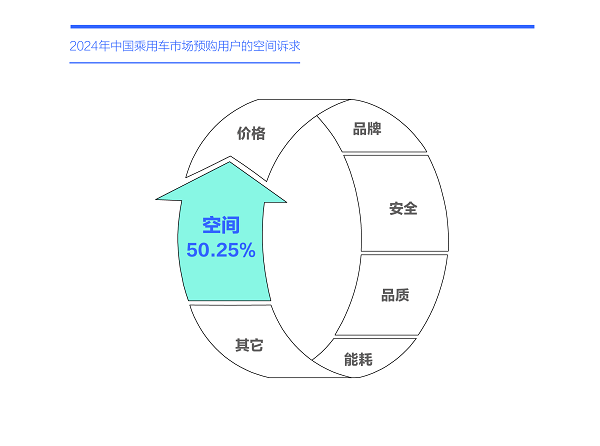

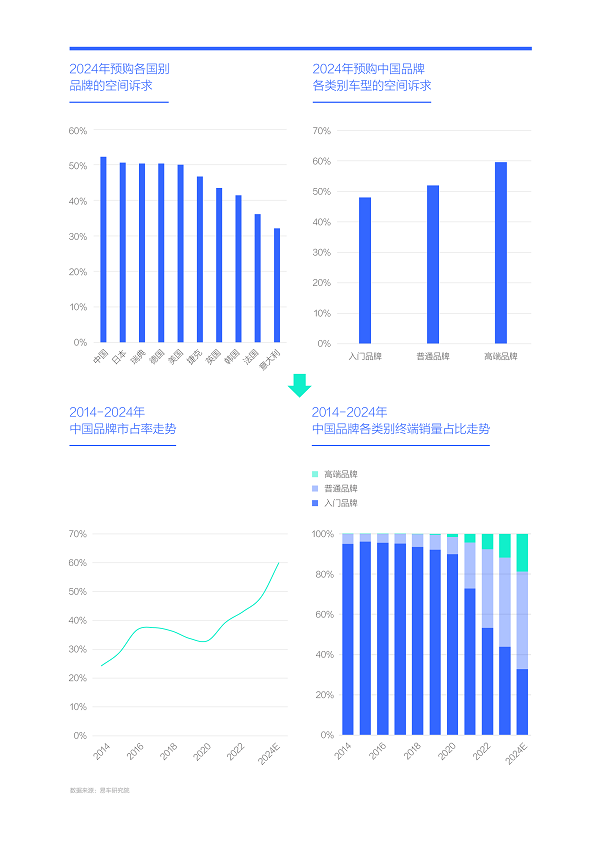

2024年中国乘用车(新车)市场的广大预购用户的空间诉求高达50.25%,电气化、智能化等新技术助力车企不断拓展出新空间卖点

在中国车市近二十多年的高速普及中,中国用户对空间一直是情有独钟,即便近几年女性化、单身化显著,但2024年的空间诉求仍高达50.25%;

在看车时,男性用户往往会率先坐进驾驶室,伸长双腿、摸摸头顶,体验下前排驾驶室的空间是否合适,妻子与孩子可能更倾向后排,体验抱孩子、伸懒腰等动作所需空间是否合适……中国的男女、老少等用户都非常关注空间,车企自然是不遗余力挖掘空间优势,近二十多年纷纷推出L车型/拉长/拉皮等大空间产品,尤其是海外车企,且屡试不爽。同期,车企积极营销空间优势,经常用“头顶到车顶有几指、膝盖到前排有几拳、后备箱能塞几个行李箱”等翔实素材生动描述自身产品的空间优势;

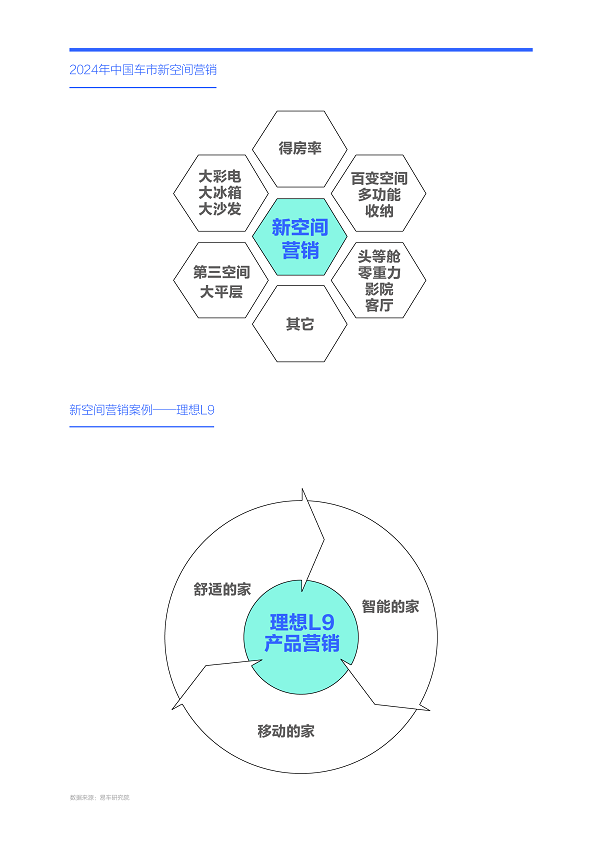

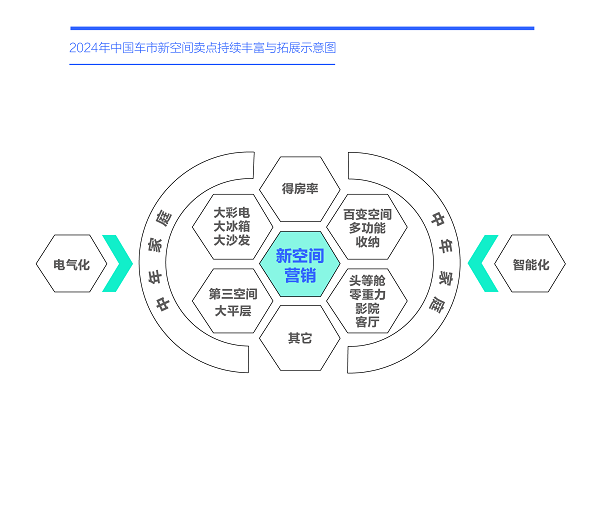

近几年,随着电气化、智能化等新技术的快速普及,以中国品牌为主的车企,挖掘与包装出了更多空间卖点,目前大家耳熟能详的“大彩电/大冰箱/大沙发、得房率、大平层”等新营销概念,本质上都在努力丰富和拓展空间卖点的内涵与外延。

目前,大众、别克、日产等不少车企的空间卖点与市场销量的脱节现象愈发严重,相关车企重构新空间竞争优势迫在眉睫

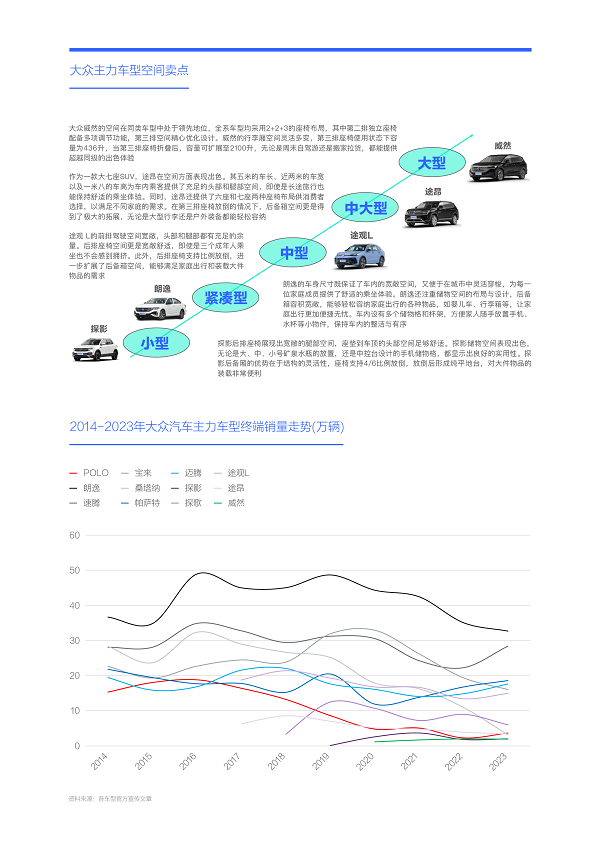

近二十年,中国车市最受益于空间卖点的莫过于大众汽车。2006年与2008年大众分别国产了“原汁原味”的紧凑型轿车速腾和中型轿车迈腾,但空间狭小,被卡罗拉、凯越、雅阁、凯美瑞等空间优势突出的竞品压着打。2008年大众果断国产了主打“大空间”的紧凑型轿车朗逸与新宝来,大众的市场地位瞬间变被动为主动。2008-2013年,大众快速完成了全系轿车的“大空间升级”,尤其是新迈腾与新帕萨特两款同样主打“大空间”的旗舰产品的投放,开启了大众遥遥领先模式。2017-2019年,大众又马不停蹄投放大量同样主打“大空间”的SUV车型,助力大众品牌的市场销量快速突破300万辆;

十多年后的2024年,大众汽车的各级产品仍在不遗余力突出空间优势,且是熟悉的味道与配方,理论上该策略与中国车市当下仍旧强烈的空间诉求一脉相承,大众汽车的市场销量理应持续坚挺,但实际表现恰恰相反,2019-2023年大众汽车的终端销量由320万辆下滑至220万辆,足足少了100万辆,期间朗逸、速腾、迈腾、帕萨特等在售主力车型的市场销量纷纷大幅下滑且被迫大规模降价促销,2024年的销量只会更惨。除了大众汽车,包括原本也纷纷受益于“大空间”的别克、日产、哈弗等品牌,都不约而同遭遇了市场销量大幅下滑的挑战;

空间卖点与市场销量愈演愈烈的脱节现象,大体说明两种可能:一是空间卖点不重要了,且相关车企的其它更重要的卖点不突出,导致销量大幅下滑。由于其它卖点不在本篇讨论范畴,我们暂不涉及,不过我们开篇就指出,空间仍是目前中国车市的核心卖点,所以,第一种假设不成立;二是空间卖点变了,即大众、日产、别克等车企曾经基于燃油车的屡试不爽的拉长策略,已经无法有效满足当下用户的新空间诉求了。结合理想、问界等同样主打“大空间”,但销量快速提升的案例来看,第二种假设成立的概率很高,且在本篇讨论范畴,另外一旦在该假设下有新发现,将给车企提供巨大的借鉴价值;

为了探究是否存在新空间卖点,我们须要搞清楚两个基础问题:一是对空间感兴趣的用户发生了哪些变化,二是对空间感兴趣的用户的变化如何影响产品变化。

2024年大叔的空间诉求最高,高达55.17%,明显高于男青年,日后车企想实现空间诉求的最大变现,只能把用户锁定在大叔

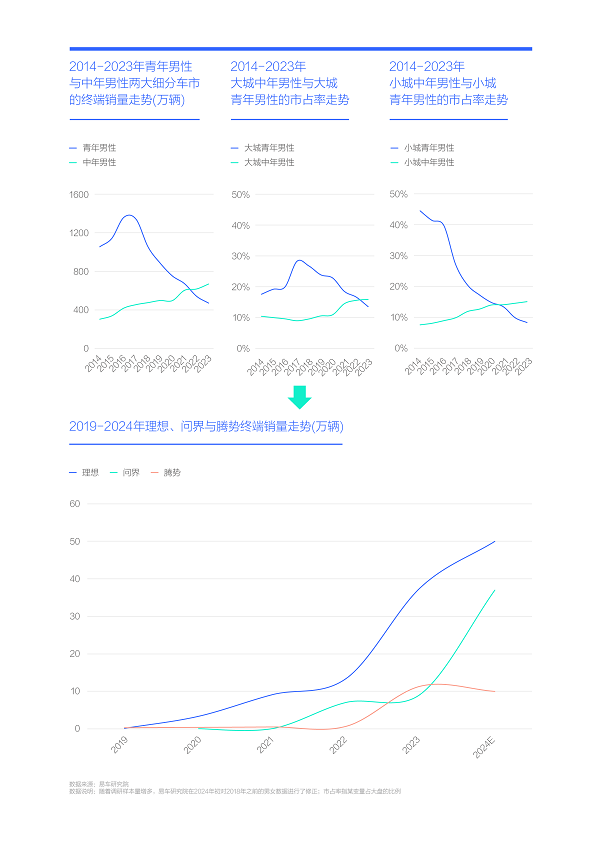

近二十年,青年男性因结婚购车对空间诉求相对强烈,且是中国车市的购车主力,使得车企过往的空间卖点,高度聚焦青年男性,以“小家庭、一个孩子”等为核心假设,空间拓展重点聚焦朗逸、轩逸、哈弗H6等紧凑型产品。但近几年,中国青年男性不仅结婚的越来越少,而且结婚时间越来越晚,甚至结了婚,也不急着生孩子,一系列“新生活”大幅减低了新青年的空间诉求;

2024年,从性别看,男性用户的空间诉求高达51.48%,高于女性,因为男性用车偏家庭,对空间诉求高,女性偏代步,空间诉求小。从年龄看,中年用户的空间诉求高于青年和老年,高达53.24%,因为中年用户上有老下有小,对空间诉求自然高。结合性别和年龄看,中年男性(俗称大叔)的空间诉求最高,高达55.17%,男性青年等其余用户的空间诉求都在整体水平50.25%之下,意味着日后车企想实现空间诉求的最大变现,只能把用户锁定在大叔;

目前,认认真真研究大叔空间诉求的车企还很少,愿做“大叔控”的车企更是寥寥无几,诸如奥迪、奔驰、宝马等原本都是“大叔控”的车企,现在都转投女孩子怀抱了,去研究女性车市了,目前女性对BBA的销量贡献都过半。不过只要稍微动点脑子研究和关心下大叔的空间等诉求的车企,目前市场表现都相当不错,甚至非常惊艳。

车企应高度重视大叔的空间诉求,因为大叔越优质,空间诉求越强烈,聚焦大叔的空间诉求有利于车企升级用户,甚至脱胎换骨

为了助力车企更好拿捏大叔用户的空间诉求,我们沿着大叔维度进一步细分:从社会阶层看,富豪大叔的空间诉求更突出,2024年高达60.89%,这与富豪用户的家庭成员更多、更注重驾乘的舒适性等原因有关。另外,数量更庞大的中产大叔的空间诉求相对突出,小幅高于整体水平;从城市级别看,北上广深之四大一线城市的大叔用户的空间诉求更突出,2024年高达58.97%,这与一线城市的富豪用户更多、执行限行限购政策等原因有关。同时,四五线之小城市的空间诉求也相对突出,这与小城青年加速流向新一线、二线等大城,导致小城的用户结构更偏中年等原因有关;从有孩和无孩角度看,有孩大叔(俗称奶爸)的空间诉求更突出,2024年高达57.48%;

无论是富豪大叔、大城大叔还是奶爸,都是中国车市非常优质的用户,且三者之间的重叠性非常高,因为如今中国,想多生几个孩子,不仅要有勇气,更要有财力,更多的发财机会,显然更聚焦大城市。只要车企的空间卖点能抓住上述一部分大叔,都有可能抓住优质大叔的整体性机遇,并实现自身用户结构的升级,甚至脱胎换骨;

2021-2023年,理想汽车直接从奶爸切入,快速吸引了优质大叔用户,2023年理想汽车的有孩用户占比超过90%,中年占比超过60%,中产与富豪占比超过96%,用户质量瞬间优于BBA,后者有大量收入不高的青年用户。近一年,同样主打“大空间”的问界的用户结构也实现了脱胎换骨,尤其2024年新投放的问界M9,吸引了大量BBA的老用户。空间优势虽然没什么技术含量,但对理想、问界等新锐高端品牌的销量贡献,并不亚于“被捧上天”的智能化。不以空间为核心卖点的智界S7等,即便有更智能的技术加持,即便有“大嘴营销”,销量表现照样步履维艰。

近十年大叔车市逼近700万辆,成为第一车市,车企积极满足大叔的空间诉求,不仅有利于优化用户结构,也有利于提升销量

通过对大叔用户的细分,发现越优质的大叔用户的空间诉求越强烈,越有利于车企优化用户结构。其实积极迎合大叔的空间诉求,也有利于车企提升市场销量。近十年,大叔车市的终端销量持续增长,2014年仅300万辆多点,2023年逼近700万辆,并于2022年超越男性青年,一跃成为中国的新第一车市,而且小城大叔与大城大叔“比翼双飞”。男性青年的终端销量由2016年近1400万辆,跌至2023年不足500万辆,对重点满足男性青年的空间诉求的车企,形成了沉重打击;

2022-2024年,理想、问界、腾势等积极满足大叔空间诉求的品牌,都取得了销量快速提升的好成绩,不约而同论证了“积极满足大叔空间诉求,不仅有利于优化用户结构,也有利于提升市场销量”的观点。

之所以会滋生出有利于车企优化用户与提升销量的“新空间诉求”,根本原因是新主体大叔的购车原因发生了巨大变化

既然满足新购车主体大叔用户的“新空间诉求”,不仅可以优化自身的用户结构,而且也可以提升市场销量,天下居然有这么两全其美的事情,那什么是“新空间诉求”?

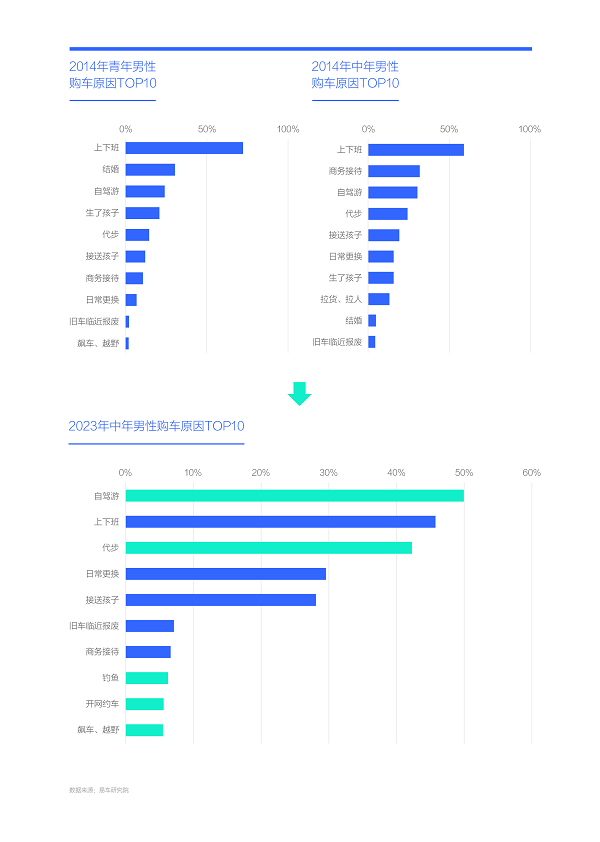

近十年,随着中国车市的购车主体由男性青年转向男性大叔,导致中国车市的购车原因发生了翻天覆地的变化:2014年购车主力的男性青年的首要购车原因是上下班,且遥遥领先,其次是结婚、自驾游与生了孩子,属于典型的组建家庭的用车阶段;2014年男性中年的首要购车原因也是上下班,商务接待、自驾游和代步紧随其后,属于典型的宜商宜居;2023年新购车主体的男性大叔的首要购车原因是自驾游,其次是上下班、代步、日常更换与接送孩子,高度聚焦家庭,典型的有家有室的用车特征。同时钓鱼、越野等个性型原因快速晋级至TOP10,用车场景丰富多了;

十年演变,中国车市的核心购车变化,由青年主导转向大叔主导,由宜商宜居聚集至(家庭)生活,由小家庭扩散至大家庭,由上下班拓展至自驾游,由城市延展至城外……“新空间诉求”愈发清晰。

2020-2024年,加速普及的电气化、智能化,进一步丰富与拓展了围绕大叔用户开展的“新空间诉求”的内涵与外延

大叔为主的中年家庭用户不断强化与衍生出的自驾游、三代出行、钓鱼、越野等新购车诉求,是滋生“新空间诉求”的根本原因。2020-2024年,中国车市加速普及的电气化、智能化等新技术,是滋生“新空间诉求”的直接原因:如没有纯电或长续航插混,基于大车的空间优势实现躺平休息的行为是非常危险的,有可能造成一氧化碳中毒;纯电产品减掉了发动机、变速箱后,大大提升的前后排的空间,使得得房率、大平层等新空间卖点跃然纸上;如没有大幅提升智能化、优化电子电气架构等,头等舱、影院等卖点也是很难落地的……

中国车市快速滋生的“新空间诉求”,大大超脱了传统燃油车时代局限尺寸大小的空间卖点,进一步升级了人·车·生活有机结合的造车理念。

2020-2024年,那些更好满足“新空间诉求”的MPV、SUV、六七座等产品,率先承接了大叔车市崛起等新市场机遇

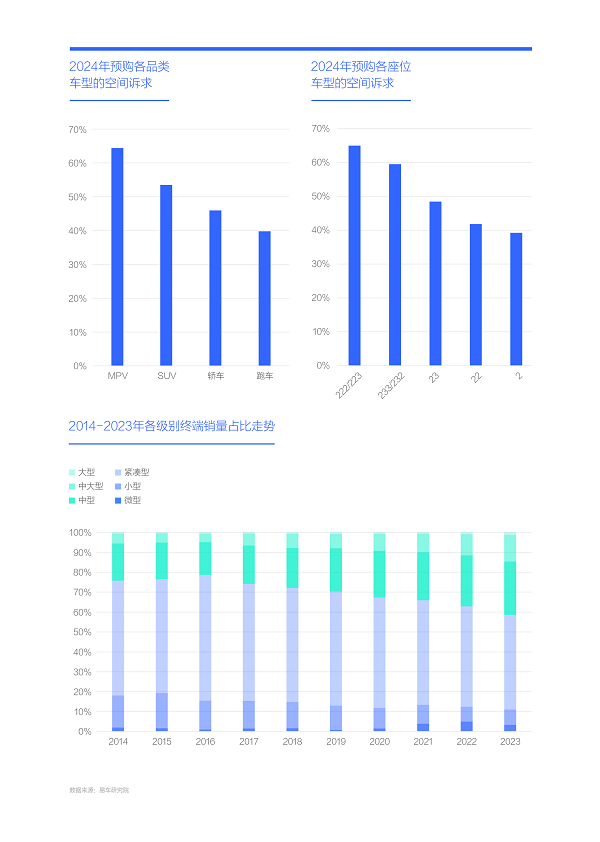

基于中年化、电气化、智能化等新趋势,有些产品率先受益:从品类看,2024年,预购MPV、SUV的用户空间诉求分别高达64.43%、53.48%,大幅领先于轿车与跑车;从座位布局看,2024年,预购222/223、233/232等多座位车型的用户空间诉求分别高达64.91%、59.46%,大幅领先于23布局的车型;

MPV、SUV或222/223、233/232等原本就更具空间优势的产品,得到了对空间情有独钟的新购车主力大叔用户的更高认可,助推中国车市的销量重心开始由紧凑型、微小型等小车,向中型及以上的大车转移,2023年中型及以上大车的终端销量占比超过40%。2022年之前,在中大型、大型两大车市,领军产品的月销量顶多三四千辆,或两三千辆,但近两年,月销量过5千辆,甚至一万辆的产品如雨后春笋般涌现。

2020-2024年,那些更好满足“新空间诉求”的中国品牌车企等,率先承接了大叔车市崛起等新市场机遇

2020-2024年,中国品牌有种乌鸡变凤凰的感觉,不仅把合资车企按在地上摩擦,而且涌现了众多高端品牌。原因除了中国品牌积极普及电气化、智能化等新技术、新产品,也与积极布局大车密切相关;

2020-2024年,对比德系、日系、美系等竞品,中国品牌布局“大空间产品”的积极性是最高的,潜移默化中抓住了对空间诉求强烈的大叔这波市场红利,而且顺势实现了高端化突围:2024年,预购中国品牌用户的空间诉求高达52.24%,高于日系、德系与美系等核心竞品,其中预购中国高端品牌的空间诉求高端59.55%,拓展了中国品牌“大空间式”高端化新路径;

借助空间诉求突出的大叔这波浪潮,2020-2024年,中国品牌不仅市场份额突飞猛进,2024年有望挑战60%,而且内部结构加速优化,2024年高端品牌对中国品牌的销量贡献有望挑战20%。

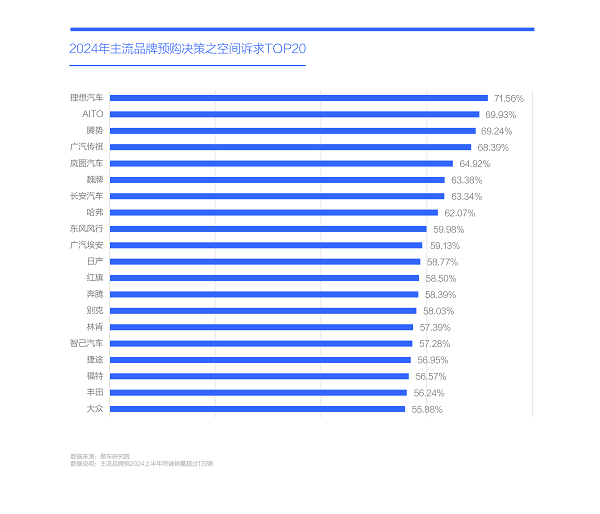

2024年理想、问界、腾势等一大批主打大空间的中国高端品牌,引领预购主流品牌的空间诉求排行榜,并率先尝到大叔红利

理想汽车的预购用户的空间诉求非常强烈,2024年高达71.56%,引领主流品牌的预购用户空间诉求排行榜。理想汽车直接从空间诉求强烈的奶爸切入,并基于电气化、智能化等技术架构,提炼出大沙发、大彩电与大冰箱等专门针对奶爸用户的空间型产品卖点,并向互动、娱乐、休息等更多场景渗透,以上综合因素助力理想汽车凸显空间卖点。具体产品理想L9提出了“智能的家、舒适的家和移动的家”等新产品营销思维,积极捕捉大叔的新空间诉求。理论上,空间优势更为突出的大型MPV MEGA,应助力理想汽车于2024年更上一层楼,但实际表现差强人意,且彻底打乱了理想汽车2024年的战略规划。不幸中的万幸是,理想汽车通过及时调整快速稳定了阵脚,并于2024下半年开始触底反弹。由于MEGA的谈论超出了空间范畴,本篇不再赘述;

问界、腾势、传祺、岚图、魏牌等一大堆中国高端品牌的预购用户的空间诉求紧随其后,携手理想汽车,共同夯实了中国品牌的空间优势,并强势冲击了大众、别克、日产、奥迪等燃油车产品主导的传统空间卖点,更为中国品牌的高端化开辟出了一条新道路;

预购用户对长安、哈弗、风行、奔腾等普通中国品牌的空间诉求也比较强烈,其中风行已推出主打大空间的中大型MPV星海V9,也在积极捕捉大叔机遇,无奈风行的渠道等底子太差,可能需要更多点时间。长安、哈弗等的高端化战略,则被长安、长城等转移到了阿维塔、魏牌等新高端品牌上,但在承接老用户层面,截至2024年三季度底,并没有取得显著成绩,想把主打经济实惠的长安CS系列的老用户,引导到主打流线运动的阿维塔上,太难了!2025-2026年,期待长安品牌、哈弗等能基于自身品牌打造能迎合大叔的具备新空间卖点的高端产品;

在TOP20中,日产、别克、丰田与大众等海外品牌的空间诉求的排名相对靠后,这与上述品牌仍主打燃油车时代的空间卖点密切相关,将为上述品牌角逐新蓝海之大叔车市,以及实现用户结构转型升级埋下巨大隐患;

奥迪、奔驰、宝马等海外高端品牌均不在预购用户空间诉求TOP20,如未来几年仍无法解决这个问题,海外高端品牌只会加速失去中国最优质的大叔用户。2024年,女性用户占比全面超越50%,已经给奥迪、奔驰与宝马敲响了警钟。接下来,BBA要么自我“阉割”全面迎合女性用户,决战细分车市,要么积极制定“大叔战略”,全面夯实战略高地。2025-2026年,宝马X3 L等传统拉皮产品,仍是BBA战略反攻的核心产品,这就像用二战的飞机大炮,去对抗按照第三次世界大战思维制造与全面突出“新空间优势”的理想L6等全新竞品!

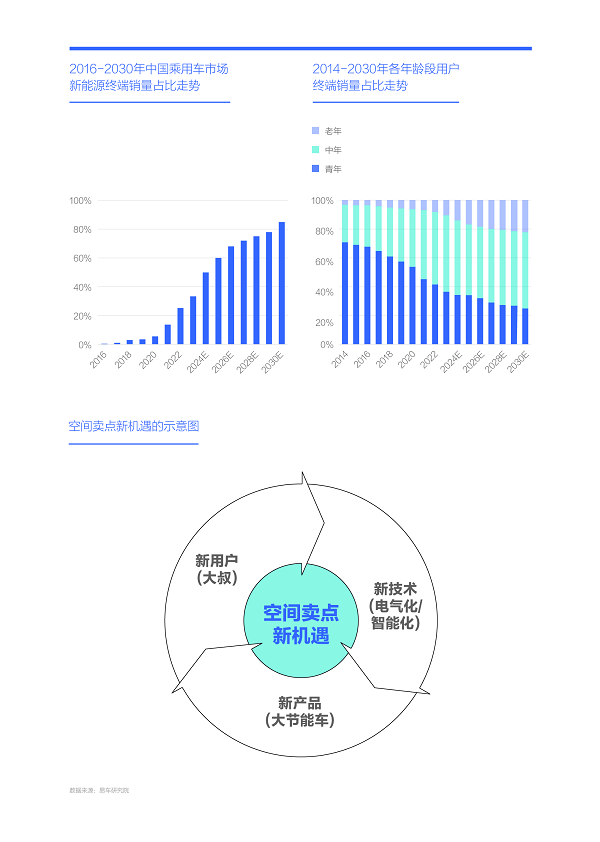

2024-2030年,中国车市的中年化、电气化与智能化会持续提升并全面主导,助力车企持续升华“新空间”卖点

2024年中国乘用车(新车)市场的广大预购用户的空间诉求高达50.25%,其中大叔用户的空间诉求更强烈,尤其是大叔中的富豪、北上广深、奶爸等优质用户,再加大叔车市已摇身一变为中国车市的新第一车市,约等于如能通过空间卖点抓住大叔新机遇,不仅有利于优化自身的用户结构,也有利于提升市场销量;

2020-2024年,随着中国车市加速中年化、电气化与智能化,“新空间诉求”跃然纸上,呈现出以大叔用户主导的大家庭型用车等特征。对比燃油车时代,“新空间诉求”的内涵与外延得到了大大丰富与拓展。那些更好满足“新空间诉求”的MPV、SUV、六七座等产品,与理想、问界、腾势等以中国品牌为主的部分车企率先受益。目前,基于电气化、智能化等新技术架构,中国品牌正不断提炼出“新空间”产品点,积极探索人·车·生活更好结合的新方案,并努力丰富全球的新造车理念。但大众、别克、日产等不少车企的空间卖点与市场销量的脱节现象愈发严重,相关车企重构新空间竞争优势迫在眉睫,诸如依旧固守于简单拉长的宝马X3 L等燃油车思维的大空间产品,正越来越难以对抗理想L6等凸显“新空间卖点”的产品。海外车企在华挖掘“新空间”产品点,离不开深度本土化研发,不宜再陶醉于过往简单拉长式的“简配版本土化”,海外车企必须深刻意识到,在中国车市赚快钱的时代已经过去了;

2024-2030年,中国车市的中年化、电气化与智能化等趋势还将进一步强化,中年用户的份额将长期维持在50%以上的高位,新能源销量占比有望突破80%,从电动车到混动车,甚至到燃油车,电子电气架构将持续渗透,智能化水平将持续提升……该趋势会持续夯实“新空间诉求”,并为积极满足“新空间诉求”的车企创造更多机会;

我们也要清醒意识到,车企不断挖掘空间优势,看似简单,实则是在不断挑战极限。车企每拓展一毫米空间边界,都是在重构空气动力学与美学、舒适与能耗、自由与安全等之间长期博弈的新均衡点。空间一词远没有电气化、智能化那般性感和有感染力,但它丰满和务实,且承载了更多智能化与电气化的愿景;

空间越大,机遇越大,责任也越大。

版权及免责声明:

1、凡本网来源注明“新华生活”(XINHUALIFE.COM)的所有文章和图片作品,版权均属于新华生活(XINHUALIFE.COM),未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用新闻稿件和图片作品的,应在授权范围内使用,并注明“来源:新华生活(XINHUALIFE.COM)”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非新华生活XINHUALIFE.COM)”的文章和图片作品,系我方转载自其它网站,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因稿件和图片作品的内容、版权和其它问题需要同本网联系的,请在15个工作日内告知我方。

4、联系方式:新华生活(XINHUALIFE.COM) 电话:400-8059-268 电子邮件:450952431@qq.com

版权及免责声明:本网所转载信息,不代表新华生活(XINHUALIFE.COM)的观点,凡本网注明“来源:新华生活”的所有作品,均为新华生活网站合法拥有版权或有权使用的作品。未经许可或明确书面授权,任何人不得复制、转载、摘编、修改、链接新华生活网站内容,违反上述声明者,我们将依法追究其相关法律责任。